上调外汇存款准备金率2个百分点对A股构成利空,但不会导致市场大跌或趋势逆转。 以下从机制、背景和影响三方面展开分析:

外汇存款准备金是央行对银行远期购汇业务设置的资金冻结要求。若准备金率上调2个百分点(例如从5%升至7%),银行每办理1亿美元远期购汇,需额外冻结2000万美元资金(无利息且期限为1年),直接推高银行经营成本。银行通常会将成本转嫁给企业,导致远期购汇价格上升,进而抑制以下两类需求:

核心逻辑:政策通过提高投机成本,减缓人民币单边升值预期,但不会直接干预即期汇率或实体经济。

当前人民币升值主要由三方面因素驱动:

政策目标:通过提高远期购汇成本,削弱套利资金动机,缓解人民币过快升值压力,同时避免对实体经济造成冲击(如出口企业成本上升)。

A股近期上涨的重要驱动力是人民币升值预期吸引北向资金加速流入。上调准备金率后:

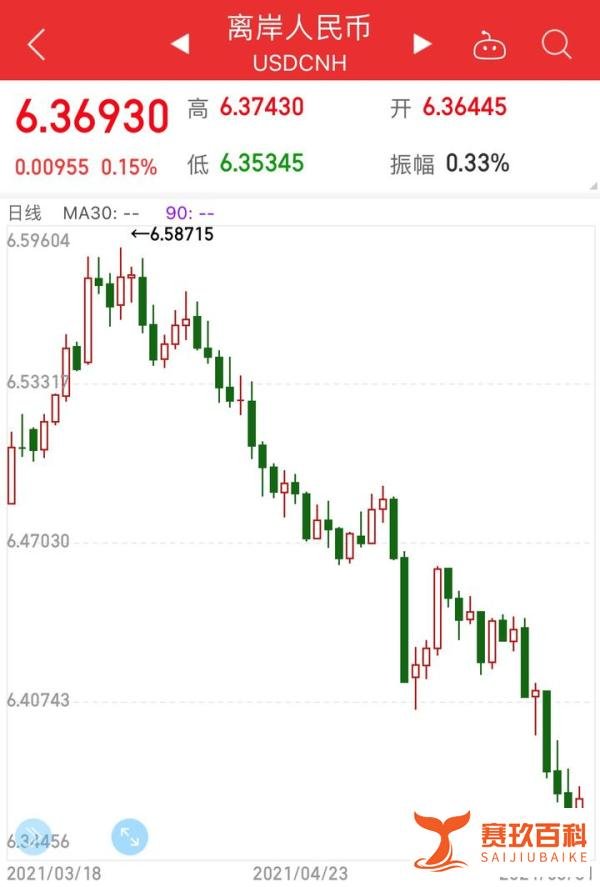

数据佐证:政策公布后人民币汇率未出现暴跌,但A股当日盘中波动加剧,显示资金对政策敏感度较高。

A股走向最终取决于国内经济基本面与政策导向:

历史参考:2021年5月央行曾上调外汇存款准备金率1个百分点,A股仅短暂调整后继续上行,印证政策影响有限。

建议:投资者无需因单一政策过度恐慌,可重点关注以下方向: