余额宝收益越来越低,主要与市场流动性泛滥、货币市场工具收益率下降有关,具体原因如下:

4月17日置换式降准后;

6月24日定向降准后;

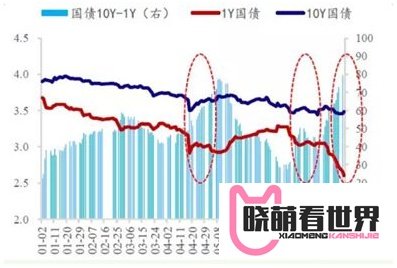

7月23日国务院常务会议后。国债是余额宝投资的另一类重要标的,其收益率下降进一步拉低了余额宝的整体收益。

货币市场工具收益联动效应余额宝作为货币基金,其资金主要配置于银行同业存单、国债等低风险货币市场工具。当这些标的的收益率因市场流动性宽松而下降时,余额宝的收益自然随之走低。例如,若同业存单利率从4%降至3%,余额宝的万份收益也会相应减少。

资金避险需求推动货基规模增长尽管收益下降,但货币基金规模仍持续增加,原因在于:

P2P暴雷:投资者对高风险平台信任度降低,资金转向安全资产;

股市低迷:A股市场表现不佳,权益类投资吸引力下降;

房市冷清:房地产调控政策收紧,投资性购房需求受限。在缺乏高收益替代选项的情况下,投资者更倾向于将资金存入货币基金,以保障本金安全并获取稳定收益,即使收益较低。

资金从银行间市场到实体经济的传导滞后银行流动性充裕并未立即缓解企业融资难问题,原因包括:

贷款审核流程:银行需逐一审核项目,资金投放需时间;

中小企业盈利能力下降:环保政策、去产能及高赋税压力下,企业盈利空间被压缩,还款能力减弱,银行放贷意愿降低。资质好的企业不缺钱,缺钱的企业资质不足,导致银行信贷资源分配困难。

银行信贷政策倾向与监管约束银行更倾向于向有抵押物(如房产)或稳定收入的个人放贷,因房贷违约率极低。但为贯彻“房住不炒”政策,银行需严格控制资金流向,避免违规流入房地产领域,进一步限制了信贷资源的有效配置。