9月起商业养老保险因预定利率下降保费上涨10%~20%,最早明年新版生命表发布后可能再次涨价。以下是对这一问题的详细分析:

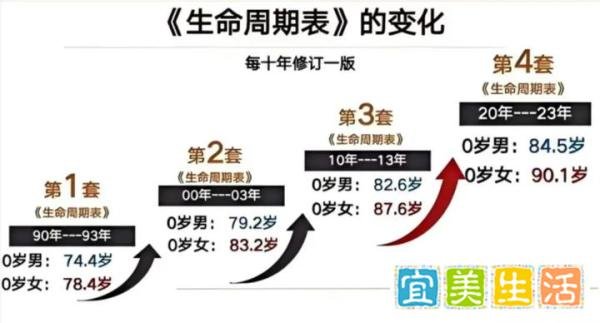

新版生命表发布:最早明年最晚后年,新版第四套《中国人身保险业务经验生命表》发布,此后基于这个生命表设计的养老保险将会再次涨价。

生命表的作用:中国人身保险业务经验生命表反映了社会平均年龄以及不同年龄人群生存概率和死亡概率。养老保险、重疾险、寿险等保险产品都与人的寿命长短息息相关,产品定价、现金价值计算、准备金评估、风险管理等各个方面都会随着生命表当中发布的死亡率和预期寿命的调整而调整。

寿命延长对保费的影响:新一版生命表征求意见稿中的男女寿命比上一版延长了2岁左右。随着生活水平提高和医疗技术的进步,人的寿命会延长,死亡率降低。对于保险公司来说,养老金的客户活得越久,领的养老金就会越多,保险公司付出的成本就越高。为了应对这种情况,养老保险的保费就会上涨。

窗口期:预定利率下调到2.5%前夕,当下确实是配置养老保险性价比高的窗口期。在这个时期购买养老保险,可以锁定相对较高的预定利率,避免未来保费上涨带来的损失。

考虑因素:在决定是否配置养老保险时,可以从以下两个方面考虑:

资金收益:手上这每年至少3万或者10来万的钱,如果放在商业养老保险,能否带来比年复利3%更高的收益,且这笔收益是确定的,永远不会亏本。如果这笔钱有更好、更高收益的存放地方,那么商业养老保险可能不是最佳选择。

养老需求:将来自己55岁或者60岁退休,社保每月的退休金和自己的积蓄,够不够自己今后长达至少30~40年的养老生活、医疗护理使用。如果未来的退休养老生活费和医疗护理费这些刚性支出都已经解决,那么商业养老保险可能不是必需品。