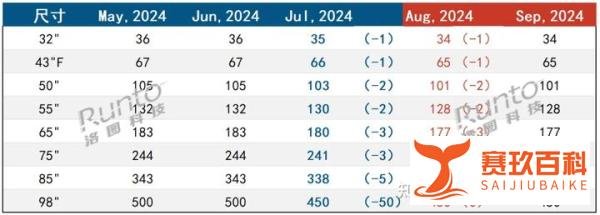

2024年7月液晶电视面板价格全面下跌,各尺寸跌幅明确,8月预计维持相同跌幅,市场呈现“有价无市”与“控盘”博弈特征。

根据洛图科技(RUNTO)数据,2024年7月液晶电视面板价格全面下行,具体跌幅如下:

终端市场需求疲软

2024年上半年全球电视终端市场表现远低于预期,中国市场同比下降4.2%,海外市场因面板价格高企和海运成本上涨,整机备货动作持续押后。

整机品牌厂库存周数虽不高,但零售速率不理想,导致面板买手下单意愿低,形成“有价无市”局面。

面板厂“控盘”策略

面板厂通过下调稼动率(6-8月中国大陆G8.5和10.5面板线稼动率在75%~80%波动)和客情关系维护,试图维持价格稳定,但市场化压力下价格最终回落。

面板厂经营趋稳健,上半年TV业务利润达高点(约20+亿元人民币),下半年即使价格下跌,全年利润仍有保障,因此对价格松动容忍度提高。

市场逻辑博弈

有价无市:面板厂不愿轻易降价,因降价难以刺激有效采购订单,且可能引发价格崩盘风险;而买手因零售不佳不愿囤货,导致交易僵持。

政策利好待释放:中国国务院常务会议决定统筹超长期特别国债资金推动消费品以旧换新,可能成为后续市场反弹的催化剂。

32/43寸

7月跌至35美元和66美元,8月预计续跌1美元至34美元和65美元。

小尺寸面板需求受流媒体设备替代影响,长期增长乏力。

50/55寸

7月跌至103美元和130美元,8月预计续跌2美元至101美元和128美元。

50寸因非主流尺寸,价格受专案议价影响波动较大。

65/75寸

7月跌至180美元和241美元,8月预计再跌3美元。

大尺寸面板是品牌厂竞争焦点,价格波动直接影响终端市场定价策略。

85寸及以上

85寸7月跌至338美元,8月预计跌至333美元;98寸因竞争激烈,成交价已低于450美元。

超大尺寸面板受百寸巨屏降价冲击,价格公允性下降,面板厂关注度降低。

2024年7月液晶电视面板价格全面下跌,反映终端市场需求疲软与面板厂“控盘”策略的博弈。8月价格预计延续跌势,9月市场因政策利好和备货需求存在变数。面板厂需平衡利润与市场份额,而终端品牌厂则需应对成本下降与需求不足的双重挑战。