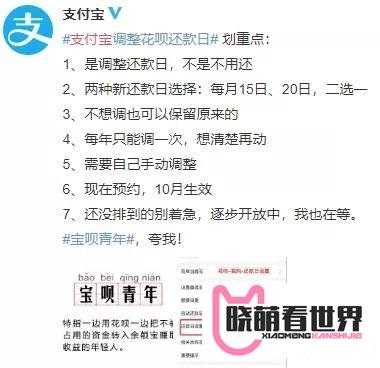

支付宝签约满一年的用户通过系统评估后,可进入花呗-我的-还款日设置,将还款日调整为每月15日或20日,出账日期相应调整为每月5日或10日。

适用对象:仅限签约花呗满一年的用户,且需通过系统评估。未满一年或未通过评估的用户无法调整。

可选日期:还款日可设为每月15日或20日,出账日同步调整为5日或10日。例如,若还款日设为15日,则出账日为5日;还款日设为20日,则出账日为10日。

调整限制:每年仅能调整一次,调整后次月生效,且无法主动撤销或再次修改(需等待下一年度)。

调整后的实际影响

还款周期变化:原还款日为每月9日的用户,调整后最长可延后11天还款(如设为20日还款,出账日10日)。

资金安排灵活性:对工资发放日较晚的用户(如15号发工资),将还款日设为20日可避免因工资未到账导致的逾期风险。

免息期延长:假设消费发生在出账日前一日(如4日),原免息期约10天(9日还款);调整后若出账日为10日,免息期可延长至20日还款,最长免息期增加约10天。

操作路径与注意事项

操作步骤:打开支付宝APP → 进入“花呗”页面 → 点击“我的” → 选择“还款日设置” → 提交调整申请。

系统评估标准:支付宝会根据用户的信用记录、消费行为、还款历史等综合评估是否具备调整资格,具体标准未公开。

逾期风险:调整还款日仅改变还款时间,不减免还款义务。若未在调整后的还款日足额还款,仍会产生逾期费用并影响信用记录。

政策背景与用户反馈

政策目的:支付宝此举旨在提升用户体验,通过个性化还款日设置满足不同用户的资金周转需求,减少因还款日与工资发放日不匹配导致的逾期问题。

用户案例:部分用户反馈,调整后还款压力明显减轻,尤其是工资发放日较晚的群体;但也有用户表示,调整后需更谨慎规划消费,避免因免息期延长而过度透支。

与其他信贷产品的对比

信用卡对比:多数银行信用卡允许用户自行设置账单日(从而间接调整还款日),但通常有固定可选范围(如1-28日),且每年调整次数有限。花呗的调整规则与之类似,但更强调“签约满一年”和“系统评估”的前置条件。

京东白条对比:京东白条的还款日固定为每月固定日期(如8日、18日、28日),用户无法自主调整,灵活性低于花呗新政策。

总结:花呗还款日调整政策为用户提供了更灵活的资金管理方式,尤其适合工资发放日较晚或收入波动较大的群体。但用户需理性评估自身还款能力,避免因免息期延长而过度消费,同时需关注系统评估结果,确保符合调整资格。