大秦转债的结局大概率是转股但不强赎

大秦转债的结局,基于其特定的条款和市场情况,大概率会走向转股但不强赎的道路。以下是对此结论的详细分析:

一、强赎条件与转股价

大秦转债的强赎条件是,在本次发行的可转换公司债券转股期内,如果公司股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的120%(含120%)。这一条件相较于常见的130%强赎线,看似更容易触发,但实际上并非如此。

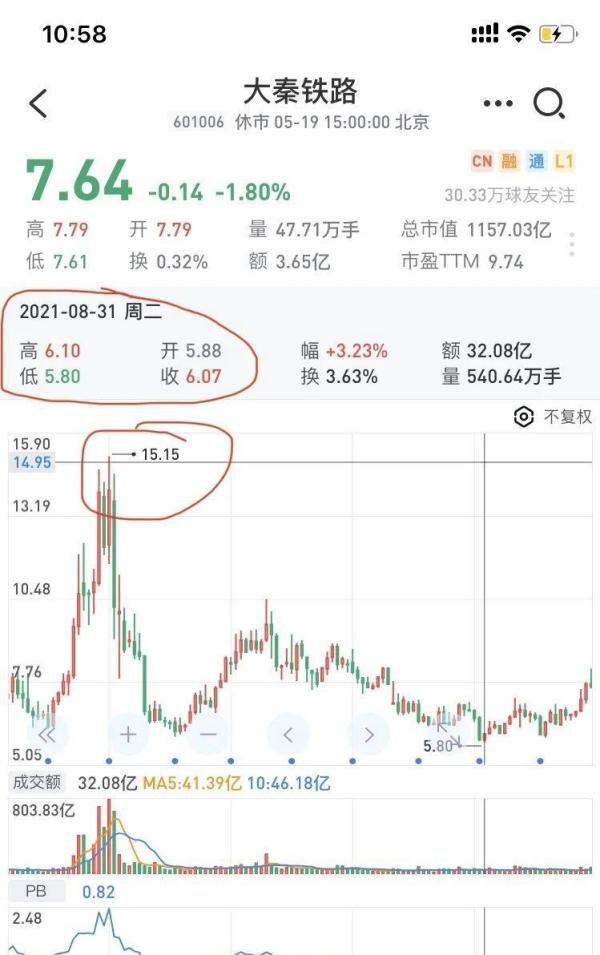

大秦转债的发行时转股价为7.66元,经过2021年和2022年两次分红0.48元后,目前的转股价调整为6.7元。若要在2023年分红前启动强赎,大秦铁路的股价需要在30个交易日中有15个交易日高于8.04元(6.7元*1.2)。然而,考虑到转股后对公司股本和分红的影响,公司可能会倾向于不强赎。

二、转股与分红对公司的影响

若大秦转债全部转股,将大幅增加公司的股本。以2023年分红前的情况为例,若启动强赎,转债余额299.88亿全部转股后,总股本将增加44.76亿。这将导致公司支付的分红金额大幅增加,而对同样余额的转债支付这一年的利息仅需2.9988亿。因此,从公司财务成本的角度考虑,不强赎更有利。

此外,随着分红的进行,转债的转股价将逐年调整。假设分红不变,到2026年到期前还有3次分红,转股价将被调整为4.78元。此时,只要临近到期时转股价值大于108元,转债持有人不转股就只能拿回108元再缴纳利息税,显然是不划算的。因此,在分红不变或增加的情况下,到期前转股价值高于108元是大概率事件,公司没有必要启动强赎。

三、市场情况与套利行为

从市场情况来看,大秦铁路的股价在历史上也未曾长时间低于其分红所对应的股息回报水平。例如,在去年10月31日全市场大底的时候,大秦铁路的价格也才跌到6.36元,对应的股息回报是7.55%。而从2015年牛市之后,最低价也只到了5.8元(2021年8月不复权),对应的股息回报是8.27%。

此外,在股价大涨出现折价的时候,还会有套利大军买入转债后转股消耗掉转债。这种行为将进一步推动转债的转股进程,使得公司更没有必要启动强赎。

四、结论

综上所述,大秦转债的结局大概率是转股但不强赎。这一结论基于大秦转债的强赎条件、转股价调整机制、公司财务成本考虑以及市场情况和套利行为等多方面因素。对于投资者而言,应密切关注大秦转债的转股进程和市场情况,以便做出合理的投资决策。