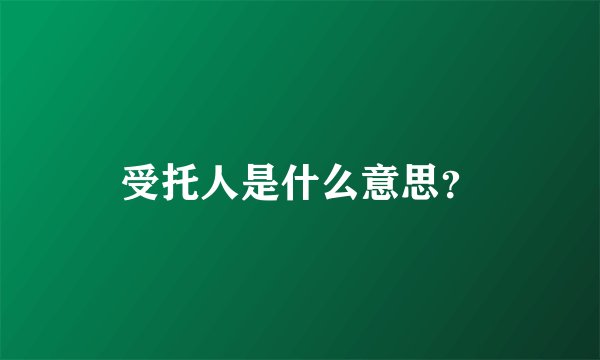

嘉实元和事件的核心问题在于嘉实基金未履行受托人责任,损害了基金持有人的利益,而非简单的收益高低问题。具体分析如下:

贱卖资产与信息不透明

嘉实元和在存续期结束前,未召开基金持有人大会,擅自贱卖中石化销售公司股权,且拒绝透露买方机构信息。

若中石化销售公司未来1-2年内IPO(如科创板),基金持有人有权质疑嘉实元和涉嫌利益输送,因贱卖行为可能导致持有人损失潜在收益。

净值虚高与误导投资者

嘉实元和在封闭期内长期公布虚高的净值(如中石化销售公司股权部分未按成本价估值),误导投资者对基金实际价值的判断。

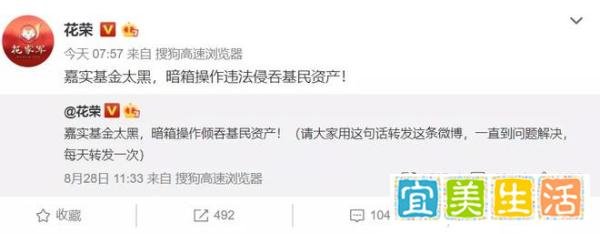

实际清算价格(1.0052元)低于停牌前二级市场价格(0.967元),但嘉实基金通过选择性数据(如初始认购者收益18.05%)试图洗地,忽略净值虚高问题。

风险提示与应对措施缺失

嘉实元和未在封闭期最后1-2年提示中石化销售公司上市失败的风险,也未提供场外转场内等退出方案。

基金管理人未履行合同中“按成本价收管理费”的约定,却每周公布虚高净值,自相矛盾。

受托人责任的定义

受托人责任要求基金管理人将客户资金视为自己父母的积蓄,以最高诚信和谨慎原则管理。

美籍投资人李录在北大演讲中强调:“没有这种基因的人,会成为家庭财富的破坏者。”

嘉实元和的典型失职

净值估值不实:未按成本价估值股权资产,导致五年净值虚高,误导投资者决策。

贱卖资产不透明:未披露买方信息,涉嫌利益输送,损害持有人权益。

风险应对滞后:未在封闭期结束前提示风险或提供退出方案,违背合同约定。

嘉实海外中国的长期亏损

该QDII基金自2007年发行以来,12年净值未回1元,累计亏损17.5%,却仍按1.8%收取管理费(年约8200万元)。

对比主动基金1.5%的管理费,嘉实海外中国的收费合理性遭质疑。

投资者反应差异

嘉实海外中国投资者虽亏损,但未集中声讨,因“买者自负”原则下默认市场风险。

嘉实元和投资者则因管理人失职(如贱卖资产、净值虚高)而愤怒,质疑其受托人责任。

若嘉实元和履行受托人责任

净值真实估值:股权资产按成本价计入净值,避免虚高误导。

风险提示与方案:封闭期最后1年提示上市失败风险,提供场外转场内退出选项。

持有人大会:讨论延长存续期、发行新基金或终止运作等方案,保障持有人知情权。

行业警示

移动互联网时代,管理人失职将面临舆论谴责和行业黑榜风险,影响长期信誉和募资能力。

高薪与职位需以受托人责任为前提,否则将“遗臭万年”。

场内投资者的角色

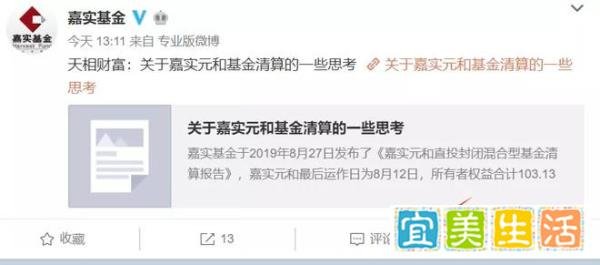

场内接盘嘉实元和的投资者(被污名为“套利者”)实际为老投资者提供了流动性,应被感谢而非贬低。

无此类投资者,嘉实资本2017-2018年无法提前退出367万份基金。

媒体责任

媒体应维护市场公平,而非为管理人失职辩护。选择性呈现数据(如忽略净值虚高)违背新闻伦理。

结论:嘉实元和事件暴露了嘉实基金在受托人责任上的严重缺失,包括净值虚高、贱卖资产不透明、风险提示滞后等问题。此类行为不仅损害投资者利益,也破坏了行业信任。基金管理人应以受托人责任为核心,真实披露信息、提示风险并尊重持有人权益,否则将面临市场和道德的双重审判。