当前房地产市场中,激进扩张的房企和高杠杆炒房客正面临巨大风险,政策调控持续收紧下,盲目炒房者的“末日”确实可能来临。

激进扩张与目标落空

泰禾集团在2017年销售额突破千亿后,提出2018年冲刺2000亿元的目标,但最终仅完成1303亿元,排名下滑至第20位。

扩张过程中,泰禾通过高负债、高杠杆、高担保模式疯狂拿地,2018年融资规模达1375亿元,两年累计融资2729亿元。

债务危机爆发

高息发债:2019年泰禾发行4亿美元债券,年息15%,是行业平均利率(约5%)的3倍,反映其融资困境。

股权冻结:大股东泰禾投资97.54%股份被冻结,原因是为其他公司担保引发债权债务纠纷。

短期债务缺口:截至2019年一季度,泰禾短期借款及一年内到期负债达574亿元,而现金及等价物仅115亿元,短债覆盖比例仅20%。

资产负债率超红线:2019年一季度资产负债率达84.55%,超过发改委80%的警戒线,总债务高达2090亿元。

自救措施与局限性

泰禾通过变卖资产回笼资金77亿元,资产负债率降至84.55%,但短期债务缺口仍达254亿元。

断臂求生仅缓解部分压力,未解决根本问题,自救之路漫长。

融资渠道全面收紧

房地产信托受限:2019年7月,银保监会要求信托公司严控房地产信托规模,新增业务不得超去年末余额的4%。

美元债发行受限:发改委要求房企发行外债仅能用于置换未来一年内到期的中长期境外债务,阻断“借新还旧”路径。

信托输血楼市受阻:2019年上半年房地产信托发行规模达4531亿元,占信托总量的39.43%,政策叫停后房企资金链进一步承压。

调控逻辑转变:从“保增长”到“防风险”

M2增速下滑:货币供应量增速从2015年两位数增长降至接近GDP增速,超发货币减少,资产价格失去推高动力。

房住不炒定位:政策核心是让房价回归理性,符合资产特性,而非完全禁止上涨。

系统性风险防范:债务膨胀背景下,房地产成为调控最严格、持续时间最长的领域。

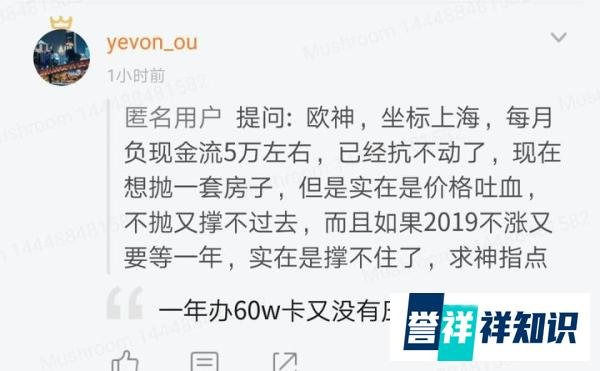

个人炒房者的典型案例

某炒房客每月负现金流5万元,因房价不涨难以抛售,陷入“房贷+卡债”双重压力。

借新还旧导致利滚利,最终可能因单月房贷断供而崩溃。

高杠杆的脆弱性

债务压力非数字游戏:即使资产总值覆盖负债,月度偿债压力仍可能成为压垮骆驼的最后一根稻草。

政策持续性风险:若房地产调控持续1年以上,炒房客将面临长期资金链紧张,精神与经济双重崩溃。

历史机遇不再:2015年棚改和货币化安置推动的房价暴涨难以重现,炒房暴富逻辑失效。

房企层面

激进扩张模式终结,行业进入“高负债、高风险”出清阶段,泰禾等企业或面临重组或破产。

融资能力成为核心竞争力,低杠杆、稳健型房企将占据优势。

个人投资者层面

炒房应休:政策调控与货币环境变化下,炒房收益空间被压缩,风险远高于回报。

刚需可入:自住需求者可在政策稳定期入场,但需避免过度负债。

投资策略调整:

一二线城市:精挑细选核心地段资产,保持合理杠杆比例。

三四线城市:避免追涨,以自住属性为主,防范流动性风险。

结论:在政策持续收紧、货币环境转变的背景下,房企激进扩张和高杠杆炒房行为已不可持续。盲目炒房者需认清现实,及时调整策略,否则将面临资产缩水甚至破产的“末日”风险。