杨涵琪:预定利率从3.5%到3%,保险要全面涨价

答案:

是的,预定利率从3.5%降到3%后,保险确实会全面涨价。

一、预定利率变化背景

保险行业即将迎来一个重大变化:预定利率从3.5%降到3.0%。这一变化已经初现端倪,目前在售的3.5%预定利率的产品正在陆续停售,而各家公司正在报备的新产品,预定利率高的最高只有3%,低的甚至只有2.75%。超过3%预定利率的产品,已经无法通过审批。

二、预定利率变化对保险价格的影响

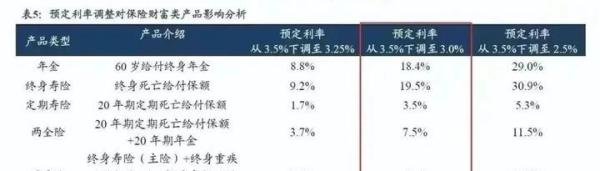

预定利率的下降,直接导致保险价格的上涨。具体来说,根据东吴证券的预计,养老年金险保费将上涨18.4%,终身寿险上涨19.5%,重疾险上涨16.4%,两全险上涨7.5%。这一涨幅对于消费者来说,意味着购买同样保障内容的保险产品,将需要支付更多的费用。

三、具体案例分析

以养老年金为例,一款目前在售的3.5%预定利率的养老年金,40岁女性年交20万,交5年,60岁后每年领取11.26万,活到老领到老,领取到90岁时累计已领取约349万。然而,如果预定利率下调到3%后,同样的产品形态,如果选定同样的交费期和领取金额,每年交的保费将增加3.68万,总保费增加18.4万。这就是预定利率下调后,保险成本上升的直观体现。

四、预定利率变化的原因

预定利率的变化,是由国家监管政策所决定的。保险的定价,是由保险精算学计算而得的,其中涉及到对未来可能发生的理赔事故发生的概率和金额进行估算,然后以一定复利率折算到现在,就确定保险公司应该收取多少保费。这个复利率,不能高于国家要求的预定利率。国家之所以规定预定利率,是为了保障保险行业的稳健发展,以及保护消费者的合法权益。

五、当前购买保险的建议

面对预定利率下降、保险价格上涨的趋势,对于有购买保险需求的消费者来说,现在是一个合适的时机。因为一旦预定利率正式下调,再购买同样保障内容的保险产品,将需要支付更高的费用。因此,建议消费者在有购买需求时,尽早咨询专业人士,选择适合自己的保险产品。

六、历史回顾与未来展望

预定利率的变化并不是第一次发生。上一次变化在2013年,预定利率从2.5%放开到3.5%,这一变化促进了保险产品的多样化和价格的下降。然而,随着预定利率的再次下调,保险产品的价格将再次上涨。但无论如何变化,保险作为一种重要的金融工具,其保障作用始终不可替代。因此,建议消费者在购买保险产品时,要关注产品的保障内容和性价比,而不是仅仅关注价格。

以上内容仅供参考,具体购买决策还需根据个人实际情况和需求进行。如有需要,建议咨询专业的保险顾问或相关机构。