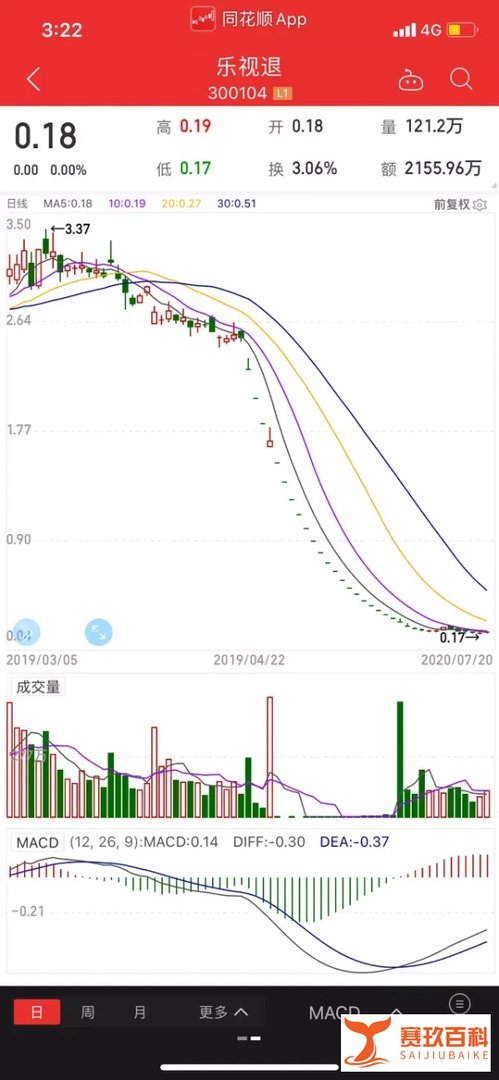

乐视网正式摘牌,结束了其在A股市场的十年历程,其由盛转衰的根本原因在于财务造假手段掩盖下的真实亏损、过度扩张导致的资金链断裂以及不可持续的盈利模式。

2010年8月12日,乐视网在创业板上市,成为A股首家视频概念公司。

2015年5月12日,股价达到历史高点179.03元,市值突破1700亿。

2016年10月,资金链危机爆发,股价开始下跌。

2019年4月26日,发布2018年年报,净资产为负,触发暂停上市情形。

2020年5月14日,深交所宣布乐视网股票终止上市。

2020年6月5日,进入退市整理期,30个交易日后被摘牌。

乐视网在表面上呈现盈利状态,但实际上通过多种财务调整手段掩盖了真实亏损情况:

无形资产资本化与摊销政策:

乐视网采用高比例无形资产资本化与直线法慢慢摊销政策,以延后对当期利润的影响。

这种做法使得无形资产的成本在多个会计期间内分摊,从而减少了当期的费用支出,增加了利润。

递延所得税资产确认:

乐视网以大量可抵扣亏损确认递延所得税资产,减少当期的所得税费用,增加利润。

递延所得税资产的确认基于未来可能有足够的应纳税所得额来抵扣这些亏损,但这一假设在乐视网的情况下存在不确定性。

关联方销售与应收账款:

乐视网采取将子公司乐视致新的销售方式由直销转为由关联方销售的方式,创造了大量对关联方的销售收入和应收账款。

这种做法增加了腾挪利润的空间,因为关联方销售可能并不反映真实的市场需求和盈利能力。

投票权控制与子公司亏损:

乐视网采用投票权而非直接持股的方式控制各下属公司,较低的持股比例使得子公司的巨额亏损只有极少数被归属于母公司。

这导致合并净利润和归母净利润差异极大,掩盖了真实的亏损情况。

过度负债与扩张:

从2010年上市到2016年,乐视网平均每年融资104.05亿元人民币,期间更大举收购,涉及视频、电视、手机、汽车等多个行业。

过度扩张导致资金链紧张,一旦融资受阻或市场环境变化,便难以维持运营。

核心业务与盈利模式不可持续:

乐视网涉猎多个热门概念,但没有一项是真正赚钱的,反而不断烧钱。

其所谓“生态”下的盈利更像是“拆东墙补西墙”,关联交易收入最高占据整体收入近半数,利润只是关联交易数字的叠加。

现金流管理不善:

自2013年起,贾跃亭及其姐姐贾跃芳就不断进行股权质押,随后再高频融资。

杠杆融资在长线投资中往往是自我毁灭的工具,一旦市场环境变化或融资受阻,便可能导致资金链断裂。