施乐向惠普发出最后通牒,若11月25日下午5点前未获友好回应,将启动敌意收购程序。以下是详细信息:

施乐的最后通牒内容

时间限制:施乐要求惠普在美东时间11月25日下午5点前同意友好谈判,否则将直接向股东提交收购提案,绕过董事会。

报价依据:施乐强调其报价较高盛对惠普的“卖出”评级目标价(14美元)高出57%,且合并后每年可节省20亿美元成本。

尽职调查争议:施乐指责惠普单方面要求对其展开尽职调查,却拒绝反向调查施乐,认为这是“不必要的拖延策略”,并表示愿在三周内完成双向调查。

惠普的拒绝理由与潜在反转意图

财务与战略质疑:惠普对施乐2018年以来收入下滑(从102亿美元降至92亿美元)及合并后“超额债务”表示担忧,建议对施乐进行更多尽职调查。

开放态度与反转暗示:惠普虽拒绝当前要约,但称“认识到合并的好处”,并“愿意继续探索潜在合并选项”,疑似试图反客为主主导交易。

关键推动者与股东利益

激进投资者卡尔·伊坎的角色:伊坎持有惠普4.24%股份(第五大股东)和施乐10.85%股份(第二大股东),分析认为其可能是收购背后的主要推动者。伊坎公开支持交易,称合并将“为股东增加回报”。

股东利益博弈:施乐认为其报价将获惠普股东“压倒性支持”;惠普则需平衡短期股价波动与长期战略价值。

双方财务与市场表现

惠普的困境:受打印市场需求下滑冲击,惠普10月宣布裁员9000人(占员工总数16%),并下调2020财年盈利指引,股价年内累计下跌近4%。

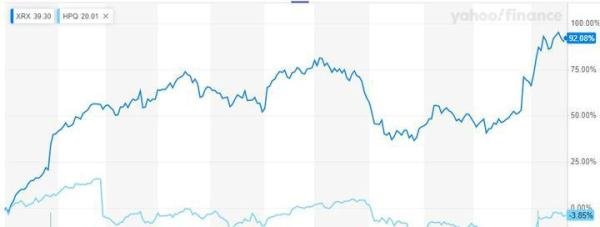

施乐的强势:收购消息传出后,施乐股价年内累计上涨近95%,创2014年以来新高;惠普股价虽回升至三个半月高位,但仍未摆脱年内跌幅。

交易结构与潜在影响

收购方案细节:施乐拟以77%现金(每股17美元)加23%股票(0.137股施乐股票)收购惠普,总价超施乐市值四倍。合并后,惠普股东将持有新公司48%股份。

行业整合逻辑:双方业务互补(惠普在消费打印市场领先,施乐专注企业文档管理),合并可优化成本结构并抵御市场萎缩压力。

未来走向与风险

敌意收购可能性:若惠普拒绝最后通牒,施乐可能通过“代理权争夺”说服股东支持收购,但需应对惠普可能的“毒丸计划”等防御措施。

整合挑战:合并后新公司需解决文化差异、债务负担及业务协同等难题,实际成本节约效果存疑。