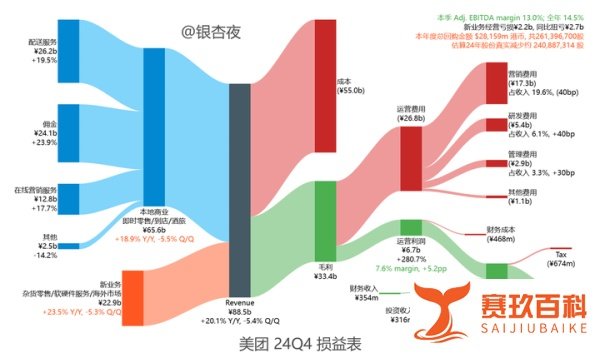

美团2024年第四季度(24Q4)财报核心要点如下:

收入环比下降归因季节性因素美团明确指出Q4收入环比下降主要由季节性因素导致。这一解释与行业整体表现一致:

餐饮行业方面,百胜中国2024年Q4财报(2025.03.06发布)显示类似季节性波动;

旅游行业方面,携程2024年Q4财报(2025.03.13发布)亦呈现相同趋势。

盈利能力维持行业正常水平

运营利润率:与同行对比处于合理区间,未出现显著偏离;

Adj. EBITDA利润率:保持正常水平,反映成本控制与业务效率的稳定性;

收入增速:20%的同比增长对于美团当前体量而言表现稳健,体现核心业务(如外卖、到店酒旅)的持续增长动能。

股份回购与股东回报策略平衡

股份稀释弥补:估算回购金额的8%用于抵消股份稀释影响,真实股东回报计算为:( 28,159 times 92% = 259 text{亿港币} );

现金流分配比例:运营现金流与投资现金流总和的39%用于股份回购,规模虽不算激进,但符合公司现金流管理策略与长期价值回报逻辑。

估值水平中性当前市盈率(PE)为25倍,处于行业平均区间,既未显著低估(“便宜”),也未过度高估(“很贵”),反映市场对美团稳定增长与行业地位的合理定价。

总结:美团24Q4财报符合预期,季节性波动未影响长期增长逻辑,盈利能力与股东回报策略稳健,估值中性。需持续关注核心业务市占率变化及新业务(如社区团购、即时零售)的投入产出效率。